こんにちは大倉です。

お客様から、「よくある質問」は参考になったと

言っていただきました。

少しでもお役に立てて嬉しいですね。

今回は税務調査編です!

==========

Q 「税務調査」って何?

A 簡単いってしまえば、税務職員が納税義務者の支配、管理する場所(事務所等)に臨場(来ること)して質問検査等を行うことです。申告内容についての、帳簿書類等の提示や説明を求めます。

調査においては、代理権を有する税理士が立ち会うことができます。

Q 「税務調査」は、必ず連絡があるの?

A 税務調査については、「調査手続等に関する当面の事務処理実施要領について」及び「税務調査手続等に関するFAQ(職員用)【共通】」が存在しています。

原則は、事前通知のうえ、日程を決めて税務職員が納税地等にきます。

しかし、事前通知を行わずに調査を実施する場合(無予告調査)や税務署に来署を求め調査する来署型調査も実施されています。

Q 税務署から届いた文書に「~行政指導~」の記載がありました。内容を読むと申告書の見直しを求めるものであり、見直したところ誤りがあったとき、どのように対応したらよいの?

A 書面記載内容を確認し、見直し等によって誤っている事項等については、直ちに自主的に修正申告書等の提出を行います。自主的な修正申告書においては、加算税は賦課されません。

務署においては、「手続通達」によって、申告書に計算誤り等が推測されるものや税法の適用誤りが推測されるもの((例)扶養控除誤り)について、確認のための基礎的情報の自発的な提供(※書面にヒントあり)を要請して上で、自発的な見直し等と必要に応じて修正申告書等の提出を要請しています。「行政指導」であるか「税務調査」であるかによって修正申告書等の提出が生じたときの加算税に差がでます。

Q 事業所得も不動産所得もなく、給与と原稿料等の収入のみである者は、税務調査の対象ではないと考えられていますか?

A 税務調査は、事業所得や不動産所得を有する者に限られるものではないのであるから、給与と原稿料等収入であったとしても、税務署が調査の必要があるとした場合には税務調査の対象となる。

申告が必要か否か、又は修正が必要か否か等安易に自己判断することなく、税の専門家である税理士に相談することが望ましいです。

Q 租税公課の税務調査のポイントは?

A 不動産所得に係る租税公課については、計上されている内容について必要経費への算入が認められているか否か、その中に家事関連費が含まれていないか等がポイントとなります。

家事関連費は、必要経費にできません。

(例1) 3階建ての賃貸住宅の1階と2階を賃貸し、3階に自身が住んでいる場合の3階部分が家事費となります。

(例2) 同一市区町村内に自宅と賃貸物件がある場合、固定資産税等の納税通知書、に記載された税額のうち、自宅に対応する部分は家事費となります。

(例3) 月極駐車場の中に自家用車の駐車スペースがある場合、その部分(土地面積割合で按分)は家事費となります。

Q 事務所等地代家賃の税務調査のポイントは?

A 事業用土地建物の賃借料は、必要経費となります。

《留意点》

① 店舗事務所併用住宅の場合、地代家賃を住居部分と事業部分に合理的な基準をもって明確に区分されているか(面積按分が一般的)。

② 賃貸契約書が整然と保管されているか

③ 賃貸借契約書上の金額が、実際に支払われているか

④ 入居時の敷金については、必要経費ではなく差入保証金などの科目で経理されているか

⑤ 前払家賃について一部を必要経費に算入している場合、継続適用しているか

《消費税の留意点》

① 事業用建物の家賃は、課税仕入れになります。

② 社宅などの居住用建物の家賃は、非課税仕入れになります。

③ 土地の賃借料は、非課税仕入れになります。

Q 青色事業専従者給与のポイント

A 以下の要件をクリアすると、その年の支給額について全額必要経費に算入することができます。

《要件》

① 申告者と生計を一にする配偶者その他の親族であること

② その年の12月31日時点で15歳以上であること

③ その年を通じて6ヶ月を超える期間専ら事業に従事していること

④ 青色事業専従者給与の届出を提出し、かつ、届出の範囲内で支給していること

⑤ 支給額は労務の対価として相当であること

→青色事業専従者給与の届出はいつ出すのか

支給する年の3月15日まで(その年の1月16日以後開業した者は、その開業の日

から2ヶ月以内)に税務署へ提出します。

特に、④の支給額については、耐火の相当性や昇給等あった際の届出の有無といった細

部が確認されます。昇給する際は、確実に届出をしましょう。

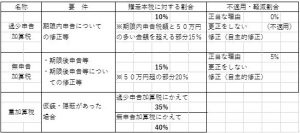

Q 所得税に賦課される加算税って税金の額に対してどのくらいかかるのか。

A 所得税に賦課戯れる加算税は、その修正申告書等の提出があったとき、これが自主的なのか税務調査等によるものかによって割合が違います。以下に、簡易的な表を参考にしてください。

なお、過去の状況や修正申告書等がどの段階で提出されたかといった細かい条件によって一部割合が違ってきます。

☞誤り等を見つけたら、直ちに税理士に相談する等して自主的に修正することです。

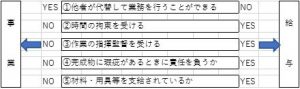

Q 車両関係費と税務調査のポイント

事業の仕入れや配達用にワゴン車を使用しており、休日にはそのワゴン車で家族とドライブに行くなどの利用もしているとき、車両に係るガソリン代や保険料の費用について問題となる。

A 簡易的なフローです。

Q その労務提供は、外注費か給与かの区分のポイント

A 請負契約に基づく労務提供の対価は事業所得に該当し、雇用契約に基づく労務提供の対

価は給与所得に該当します。

一人親方に対する支払いが請負契約(外注費)になるか給与となるかによって、外注費に該当すれば、消費税の仕入税額控除ができますが、給与に該当すれば、源泉徴収をしなければならず、かつ、消費税の仕入れ税額控除はできないという違いがあります。

税務調査においては、「外注費なのか?給与ではないか?」が争点となります。

外注費であることを明示するためにも「外注先が自分で請負金額を計算して請求書等を発行している」、「外注先との請負契約書がある」「外注先は、他社の受注も受けている」等材料を集めておくことです。

========

大倉