こんにちは!

所沢の女性税理士の大倉です。

最近急に寒くなってきましたね。

お風邪などに気を付けてくださいね!

今回はよくある質問の中でもさらに「控除関係」についてお伝えします。

===

Q 雑損控除とはどのような災害等が対象となるのか。

A【対象となる損失とならない損失】

○・・・震災、風水害等自然災害、火災等人為による異常な災害

害虫((例)シロアリ)、害獣等生物災害、盗難、横領 など

×・・・詐欺、恐喝、紛失

【対象となる資産とならない資産】

○・・・生活に通常必要な資産である住宅、家財、衣類、家具

30万円以下の書画・骨董・貴金属等

×・・・30万円超の書画・骨董・貴金属等、別荘、ゴルフ会員権、

リゾート会員権等、事業用資産、山林 など

Q 雑損控除の額の計算の仕方が難しいのでは。

A 雑損控除の額は、次の①と②の式で計算した結果の多い方の金額です。

①損害金額―保険金等で補てんされる金額―所得金額×1/10

②「損害金額―保険金等で補てんされる金額」の内、災害関連支出金額―5万円

したがって、損害金額が100万円でも、所得金額が1,200万円のときは、「1,200×1/10=120万円」となり、雑損控除を受けることはできません。

Q 災害関連支出金額とは、どのような支出がはいりますか。

A 次のものがはいります。

① 被災した住宅家財等の取壊し又は除去費用等

② 被災によって住宅家財等が損壊するなどした後、1年以内に行った障害物の除去費用、住宅家財等の原状回復費用、損壊等防止費用

③ 住宅家財等の被害拡大等防止のための緊急措置費用

④ 盗難、横領による住宅家財等の原状回復費費用

Q 医師年金は、社会保険料控除になるのか。

A 医師年金は、社会保険料控除の対象にはなりません。

社会保険料控除の対象となる特定の掛金として所得税法第74条に列挙されていません。

Q ふるさと納税が寄附金控除の対象とされているが、どのような仕組みなのか。

A ふるさと納税として寄附した場合、確定申告などの手続きをすることで、源泉徴収税額等ですでに納めていた所得税が還付され、かつ、翌年以降の住民税が減額される仕組みです。

「寄附した金額―2,000円」=「所得税からの還付金額」+「住民税の減額された金額」

近年では、2,000円で返礼品等の恩恵を受けるといった思考になっているようです。

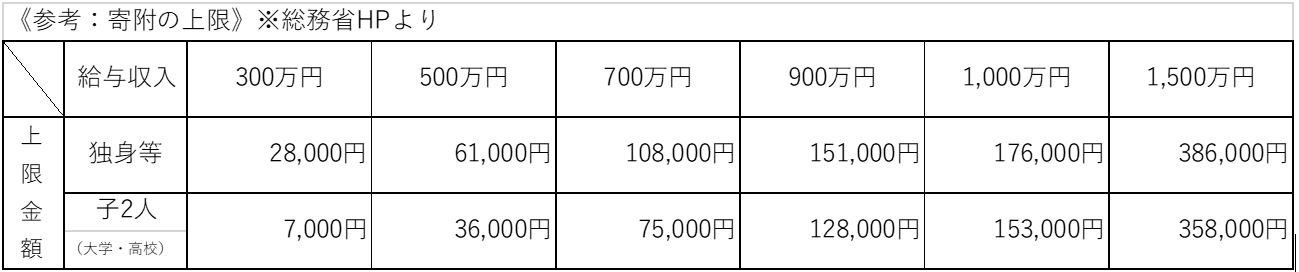

Q 寄附金に上限はあるのか。

A 寄附金控除額は、総所得金額の40%までとなっています。

しかし、還付される税金は、自身が納めている税金です。納めている税金が還付の限度となりますので、住宅ローン控除等により納めている税金がないような者は、寄附金控除を受けても還付される税金は生じません。

以下で総務省HP掲載の「全額で控除されるふるさと納税(年間上限)の目安」からの抜粋を載せますので参考にしてください。

Q 子がK大学に合格したので、寄附金40万円(1口)支払ったとき、寄附金控除できるか。

A 入学に関して支払う寄附金(入学願書受付開始日から入学が予定される年の年末までの期間内に支払ったものなど)は、原則として寄附金控除は受けられません。

また、入学辞退等により、結果的に入学しないこととなった大学に支払った寄附金についても、寄附金控除は受けられません。

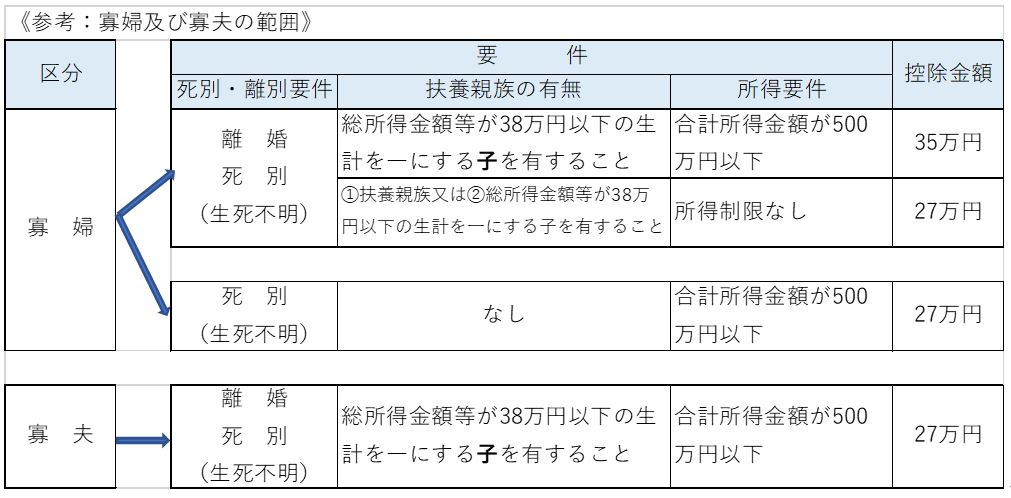

Q シングルマザーで子を扶養している者が受けられる控除はあるか。

A 寡婦控除があります。

控除要件等は、以下の寡婦控除の範囲を参考にしてください。

例えば、夫と死別した80歳の妻で、所得が年金収入250万円のみのときは、寡婦控除27万円を受けることができます。控除できるものは控除しましょう。

Q 寝たきり老人を扶養しているとき、障害者控除を受けることができるか。

A 「引き続き6ヶ月以上にわたり身体の障害により就床を要し、介護を受けなければ、自ら排便等をすることができない程度の状況にあると認められる者」は、障害者に該当します。

特別障害者として40万円(生計を一にする親族と同居しているとき75万円)の控除ができます。

障害者控除を受けるときには、特に判定のための資料等の添付は義務付けられていませんが、この場合、医師の診断書や民生委員の証明書、また、65歳以上の者は市区町村長等が「障害者控除対象認定書」を発行しているケースもありますので、準備しておくことをお勧めします。

Q 扶養親族であり、生計を一にしている大学生の子(18歳)の扶養控除を受けることはできるか。

A 納税者である(例:父親)と生計を一にし、合計所得金額が38万円以下である年齢16歳以上の子は控除対象扶養親族となり、扶養控除を受けることができます。

しかし、ここでポイントは、合計所得金額が38万円以下という部分です。

大学生ともなればお小遣い稼ぎのアルバイトをしている場合が多いと思いますし、時給もそれなりに『1,000円』以上あるときも、長期間の休みにしっかり稼いでという場合も、年間給与収入で103万円以下であれば扶養控除は大丈夫です。

1ヶ月平均86,000円で103万2千円となり103万円を超えます。2千円でもオーバーすれば、扶養控除は受けられません。

アルバイトの収入がどの位あるのか、きちんと確認しましょう。

住民税は、98万円を超えると自動的に住民税の賦課決定通知書が送付されます。

《参考:アルバイト収入が105万円の場合》

扶養控除としている父親の所得税関係

→扶養控除は受けられません。

所得税(20%課税のとき) プラス77,500円

住民税 プラス33,000円

アルバイトをしている子の所得税関係(※基礎控除のみのとき)

→所得税 1,000円と住民税 9,500円