事業収入(事業所得)があると事業税が課税されます。

近年、投資や生津税等目的で不動産(マンション等)を取得し、賃貸している方が多くなりました。

不動産収入(不動産所得)だから、事業税は関係ないと思っていませんか!?

いえいえ事業税は課税されるのです。

大倉佳子税理士事務所【所沢市・女性税理士・元国税職員】です。

Q どのような場合に、不動産収入があると事業税が課税されますか?

A 不動産貸付業・駐車場業と認定されると、個人事業税が課税されます。

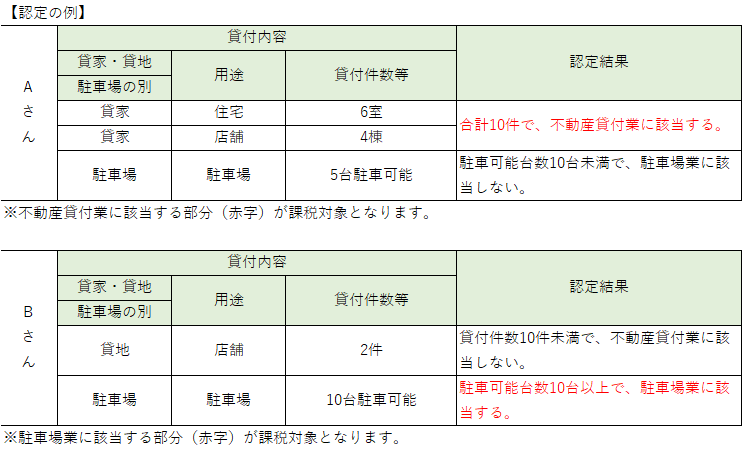

次の認定基準のいずれかひとつでも該当する場合となります。

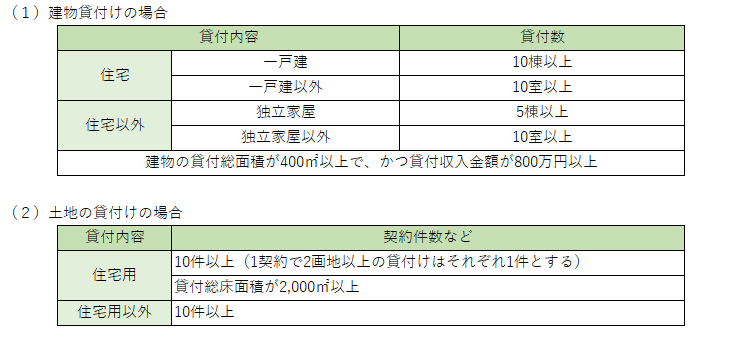

1 不動産貸付業の認定基準

〔注意点〕●上の基準を満たさなくも、次の場合は不動産貸付業と認定されます。

・種類の違う貸付の合計が10以上(例:アパート6室+貸地4件=10など)

・競技場、遊技場、集会場等を貸付ている場合

●空室、空き家についても貸付可能な室数、棟数に含めてカウントし認定する

●共有の不動産を貸付ている場合は、持分按分せず、貸付不動産全体の室数や面積、

駐車可能台数によって認定する

2 駐車場業の認定基準

〔注意点〕●月極、時間貸、1日貸し、コインパーキングなどの駐車場を経営(管理委託を含む)

している場合に、駐車可能台数等により認定する

●スーパーの来客用駐車場用などとして、一括して土地や立体駐車場を貸付け、借りた側

が駐車場としてしようしている場合は不動産貸付業の認定に含める

Q 個人事業税って、いくら納めるの?

A 不動産貸付業、駐車場業の認定基準を満たした場合、「(総収入金額ー必要経費ー290万円(事業主控除))×5%」が納税額となります。

なお、青色申告特別控除は個人事業税では適用されませんので注意してください。

【例】総収入金額7,000,000ー必要経費4,000,000=3,000,000・・・青色申告特別控除前の所得金額

(3,000,000ー2,900,000)×5%=5,000円・・・個人事業税

個人事業税の所轄は、都税事務所・県税事務所となります。

税金は、理解して、きちんと納めましょうね☆