こんにちは!

所沢の女性税理士の大倉です。

今回も今更聞けない、、確定申告について第2段をお伝えしていきます。

確定申告とは?

=====

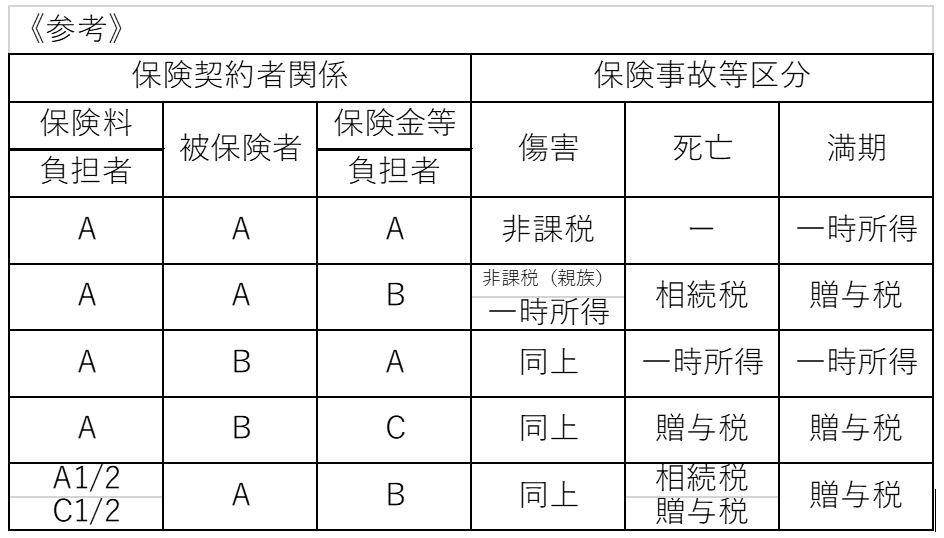

Q 生命保険金の満期金を受け取ったとき、申告しなければならないか。

A 保険金は、保険料をだれが負担したか、満期金はだれが受け取ったかによって、課税関係が決められています。どの税目で申告するのかは、下の表を参考にしてください。

なお、一時所得の場合、保険会社等から通知される明細等により、「満期金-その収入を得るために支出した金額(掛け金)―50万円」の1/2が所得金額となります。

Q 給与所得を申告する際、支給されていない通勤手当相当額として、自宅から勤務先までのJR定期券の金額を給与収入から控除して申告してもいいか。

A 給与を支給されている者が、通常給与に加算して受ける通勤費は非課税とされています。しかし、給与に加算されて支給されておらず、自己負担している通勤費については、非課税所得として、給与収入から控除して申告することはできません。

Q 外国の宝くじに当選し、当選金額1万ドルを受け取りました。宝くじの当選金は非課税となっているので申告しなくてもよいのか。

A 還非課税とされる宝くじの当選金は、国内のものに限られています。外国の宝くじの当選金は、日本円に換算して申告することになります。

Q 給与収入金額が1,000万円あり年末調整されている会社員Aは、給与以外に原稿料収入があり、経費を差し引いた所得金額は15万円となったとき、確定申告をする必要あるか。

A その年中に支払いを受ける給与等が2,000万円以下で、給与・退職所得以外の所得の合計額が20万円を超えているときは確定申告しなければなりません(所得税法第121条第一項)。会社員Aは、原稿料収入がありますが、この収入は雑所得に区分され、20万円以下であることから申告しなくてもよいことになります。

Q 会社員Bは、年末調整されている給与所得がある。平成29年中に医療費の支出が50万円あったので医療費控除を適用した還付申告書提出することにした。会社員Bは、給与収入以外に不動産所得があるも、所得金額が20万円以下であることから、この不動産所得を除いて還付申告書を提出してよいか。

A 申告書を提出するときは、20万円以下の不動産所得も申告しなければならない。

→申告するときは、少額であっても全ての収入を申告すること。

Q C法人の部長Xは、給与収入が2,000万円を超えているため年末調整されていません。給与所得の他に不動産所得が12万円ありますが、この不動産所得12万円を含めずに申告してもよいか。

A その年分の給与収入が2,000万円を超える者は、所得税法第121条第一項にいう確定申告を要しないこととされる給与所得者には当たりません。

したがって、不動産所得の金額が20万円以下であっても、その所得を含めた「給与収入+不動産所得12万円」を申告することになります。

Q 所得税の確定申告書を2月20日に提出した者が、計算誤りのため納付すべき税額が過大であることを発見し、3月15日に再提出したとき、納付する税額はどちらの申告書の金額になるのか。

A 3月15日に提出した確定申告書による所得税額を納付します。

所得税の還付申告書を2以上提出された場合は、法定期限内に最後に提出された申告書をその納税者の申告書として取り扱われます。

これは、書面による提出もe-Taxによる提出も同様です。よって、2月20日は書面による申告で3月15日はe-Taxによる申告である場合においても3月15日の申告がその納税者の申告書となります。

Q 会社員Yが給与所得以外に不動産所得23万円があるとして3月3日に確定申告したが申告義務はないことになるので、提出して確定申告書をないものとできるか。

A 3月3日に提出された確定申告書は、内容の一部に誤りがあるとしても申告書として有効であり、確定申告の記載されたところによれば、給与所得以外の所得が20万円を超えていますので、この申告がなかったことにすること(撤回)はできません。

申告期限から1年以内に更正の請求により、過大となっている納税額の減額を求める手続きとなります。

Q 会社員Tが、給与所得以外に雑所得13万円の確定申告書を提出したが、所得税法第121条第一項に規定する確定申告を要しない者であるので、確定申告書を撤回することができるか。

A 会社員Tの申告内容は、所得税法第121条第一項に規定される確定申告を要しない者であることから、確定申告を撤回したい旨記載した書類を提出することで撤回できます。

なお、この後改めて確定申告書を提出するまでは、申告がなかったものとなります。

Q 飲食業を営み青色申告の適用を受けていた母親が本年8月1日に死亡したとき、母親の確定申告はどのようにするのか。

A 死亡した者(T区在住・T税務署に申告)のその年の1月1日から死亡のときまでの所得税について、相続人(S区在住・S税務署管内)が確定申告書(「準確定申告書」)を死亡した者の死亡時の納税地であるT税務署長に提出することになります。

また、提出期限は、相続があったことを知った日の翌日から4ヶ月以内とされていますので、この場合『12月1日』が申告期限となり、相続人が2人以上いる場合は、各相続人の連署して提出すること(所得税法施行令第263条)や相続人の氏名、相続分等を記載し、確定申告書とともに提出する「死亡した者の~確定申告書付表」があります。

Q 平成29年11月に現住所地(納税地・H税務署管内)から、S税務署管内に転居するとき、平成30年に申告する際の確定申告書提出先は、どちらの税務署か。

A S税務署長に対して確定申告書を提出します。

確定申告書の提出先は、原則その提出の際における納税地を所轄する税務署長に提出します。

納税地が異動することとなった場合、遅滞なく「納税地の異動に関する届出書」をH税務署長に提出することになっています。

=====

いかがでしたでしょうか?

引き続き、お役立ていただける情報をお届けしていきます!

大倉