秋晴れ

秋雨 ところころ変わりやすい季節

運動会の音楽にほっと(^^♪

大倉佳子税理士事務所【所沢市・女性税理士・元国税職員・個人から法人そして相続までワンストップで提供】です。

令和2年分の申告所得税改正pointは

1給与所得控除の改正

2基礎控除の改正

3所得金額調整控除の創設

4各種所得控除を受けるための扶養親族等の合計所得金額要件等の改正

5ひとり親控除と寡婦(寡夫)控除の改正

そして、年末調整の書類がまたまた変わりました。

文字がどんどん小さく、1枚の中の情報量=文字数が増えています。

「令和2年 所得税改正と年末調整(書類)』として5回に分けて掲載しますね

ーvol.1ー

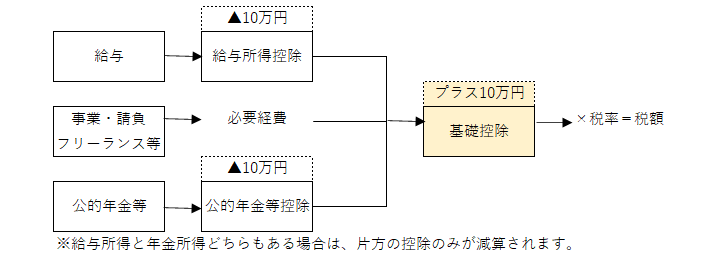

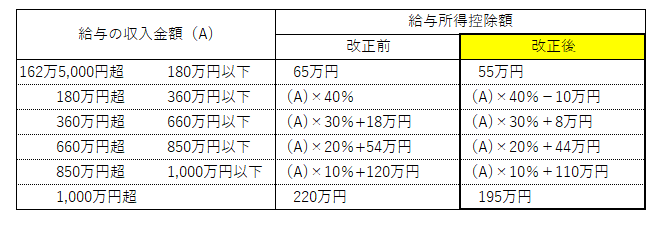

【1 給与所得控除の改正】

○給与所得控除額を一律10万円引き下げ

○給与所得控除が適用される給与等収入金額の上限が850万円、かつ、その上限額を195万円に引き下げ

次のとおり

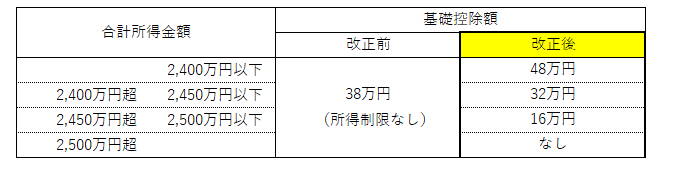

【2 基礎控除の改正(地方税も同様)】

○基礎控除を一律10万円引き上げ

○合計所得金額が2,400万円を超える者については、その合計所得金額に応じて控除額が逓減

○合計所得金額が2,500万円を超える者については基礎控除の適用なし

次のとおり

注意 「合計所得金額」という文字

合計所得金額とは副業によるものや一時所得、不動産所得、株取引による所得も含まれるということ

特に株取引については、繰越損失控除前の金額をさしますから、単年で黒字の場合は2,500万円を超える場合も

ご自身がどのような所得があるのか今一度チェックを

何が含まれるかはこちら👉https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/1648_73_02.pdf

【追加 公的年金等控除の改正】

○控除額を一律10万円引き下げ

○公的年金等の収入金額が1,000万円を超える者の控除額は195万円が上限

○公的年金等に係る雑所得以外の所得の合計所得金額によって控除額が変わる

次のとおり

今回の改正は、パソコン等ソフトなしでは難しいものとなっています。

年末調整のpoint

♦「年末調整等のための給与所得控除後の給与等の金額の表」が改正されましたので、年末調整の際には「令和2年分の年末調整のための給与所得控除後の給与等金額の表」を使うこと

♦「給与所得者の基礎控除等申告書」が新設され、基礎控除を受けるためには、合計所得金額の見積額を申告すること

♦「給与所得者の基礎控除等申告書」は、R2年最後の給与支払日の前日までに給与の支払者に提出すること

こんな感じでしょうか