電子帳簿保存法が改正され、令和4年1月1日から施行されます。

いままでは、「電子帳簿保存します」と手を挙げた者(届出)だけでしたが

デジタル化という文字によって皆さんに関係あるものとなりました。

大倉佳子税理士事務所【所沢市・女性税理士・元国税職員・個人から法人そして相続までワンストップで提供/顧問先は関東近郊、栃木県や滋賀県の方も/リロ倶楽部指定税理士】です。

ー電子帳簿保存法上の区分ー

①電子帳簿の保存

②スキャナ保存

③電子取引

の3つの柱があります。

国税庁HPより👉https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf

中でも誰もがやらなければならないのが③の電子取引の保存です!

なにかというと

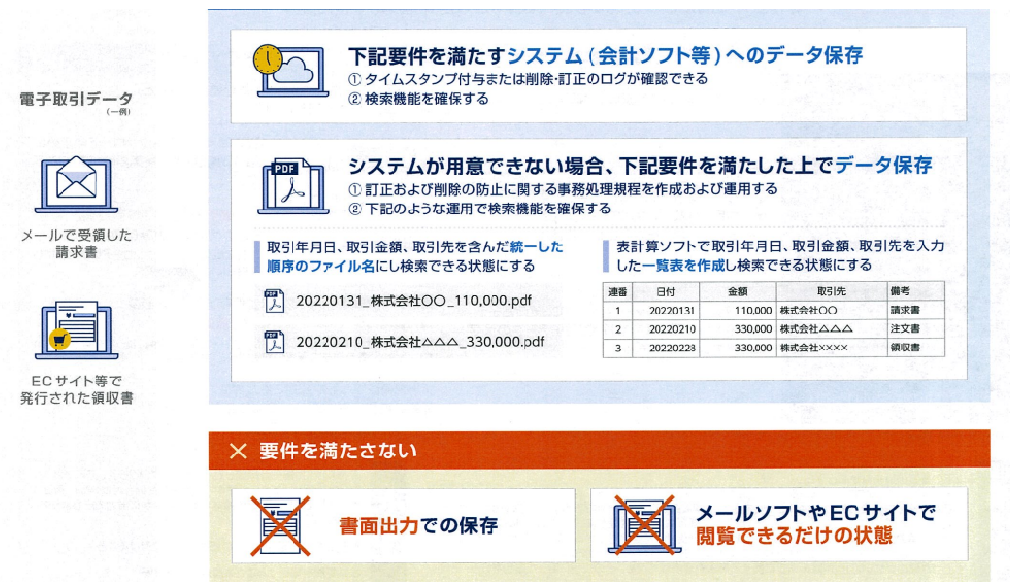

○Amazonや楽天のネットショップで購入したもの・メールに添付されてくる請求書等がこれにあたり、書面出力での保存は廃 止され、電子データは電子データのまま保存することが求められました。

○タイムスタンプ付与することと&タイムスタンプは「最長2ヶ月+7日以内」に

○小規模事業者(売上高1,000万円以下)は税務職員によるダウンロードに求めにには検索要件不要ですが、それ以外の者は「取引年月日」「取引金額」「取引先」による検索ができること

○データの改ざん等が把握された際は、重加算税+10%分の金額が加重

※MoneyForwadeクラウド「電子帳簿保存法の概要と対策ガイド」より抜粋

とにかくPCT等においてきちんと保存することがpointです