梅雨入りしましたね

新型コロナウイルスとの共存

そして経営者の皆様方におかれましては、これからの経営・方向性が変化すること

今回は、来年度ではありますが、『中小企業者等の令和3年度の固定資産税の減免』他についてです。

大倉佳子税理士事務所【所沢市・女性税理士・元国税職員・個人から法人そして相続までワンストップで提供】です。

「新型コロナウイルス感染症緊急経済対策における税制上の措置」については、コロナ関連ニュース⑦に詳細資料があります。

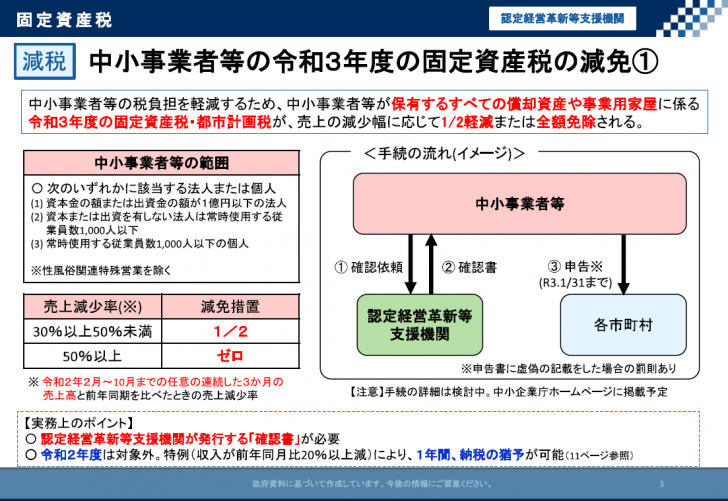

この3ページ目に注目してみましょう👀

中小企業者等の令和3年度の固定資産税の減免

令和2年度は対象外ですが

令和3年は、中小事業者等の税負担軽減のため、中小事業者等が保有するすべての償却資産や事業用家屋の固定資産税・都市計画税が、売り上げの減少幅の応じて1/2軽減または全額免除されるものです。

この措置を受けるためには認定経営革新等支援機関の「確認書」が必要です!

もちろん当事務所も認定経営革新等支援機関!

中小企業者等の令和3年度の固定資産税の減免の他にも経営力向上計画書による強化税制(P7)や固定資産税の特例(P5)といった部分には認定経営革新等支援機関の確認書や事前確認書が必要とされていることを知っておきましょう。

NewsLetter6月号もあわせてご覧ください

こちら👉【2020年6月号】NewsLetter(事業再開支援)